最近よく話題にのぼるidecoと言う言葉。身の回りでも、耳にする事が増えてきたんじゃないかと思います。

idecoって本当に良い制度なんですけど、「年金」っていう性質の制度なので、ちょっと印象が悪くなってる風潮がある気がしますw

結論から言っちゃうと、idecoの大きなメリットは2つあって、

- 毎年の税金が安くなる

- 積立投資が大きな資産形成に繋がる

この2つのメリットが滅茶苦茶大きいです。ホントすぐにでも加入検討してほしいレベル。

この記事では、idecoのメリット・デメリットを中心に、idecoの要点をわかりやすく紹介するので、気になってる人はぜひ参考にしてくださいませ。

1:そもそもidecoとは?

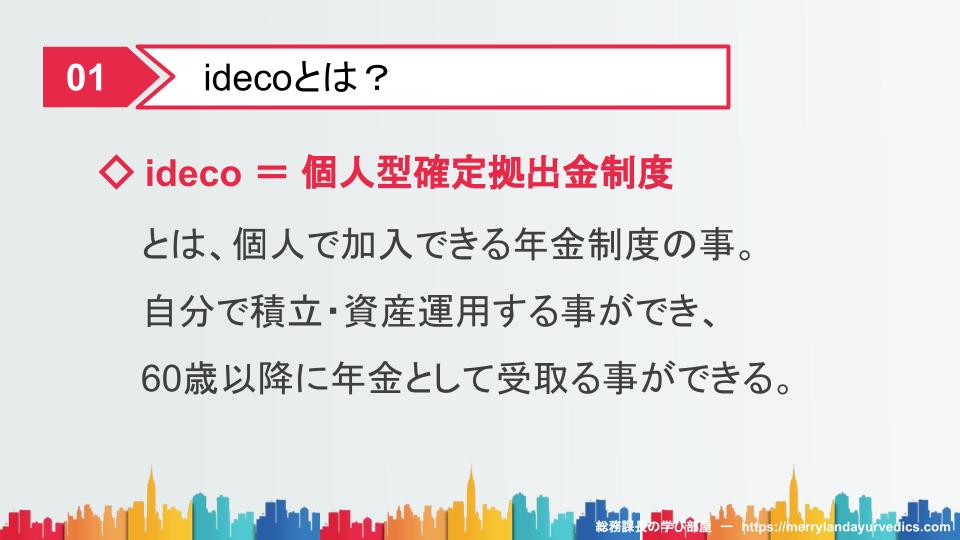

いわゆる公的年金(強制加入のもの)だけだと、老後の生活に不安があるから、ご自身で年金準備するのも検討してくださいね~、という趣旨の制度ですな。

年金なので、毎月掛金を積み立てて、将来(60歳以降)年金としてお金を貰う、と言う形になる訳ですね。

idecoの毎月掛金額はいくら?

毎月の掛け金は5,000円から、分類に応じた上限額まで設定できるので、収入とのバランスで決めてもらったらOKですね。

idecoに入るメリットその1

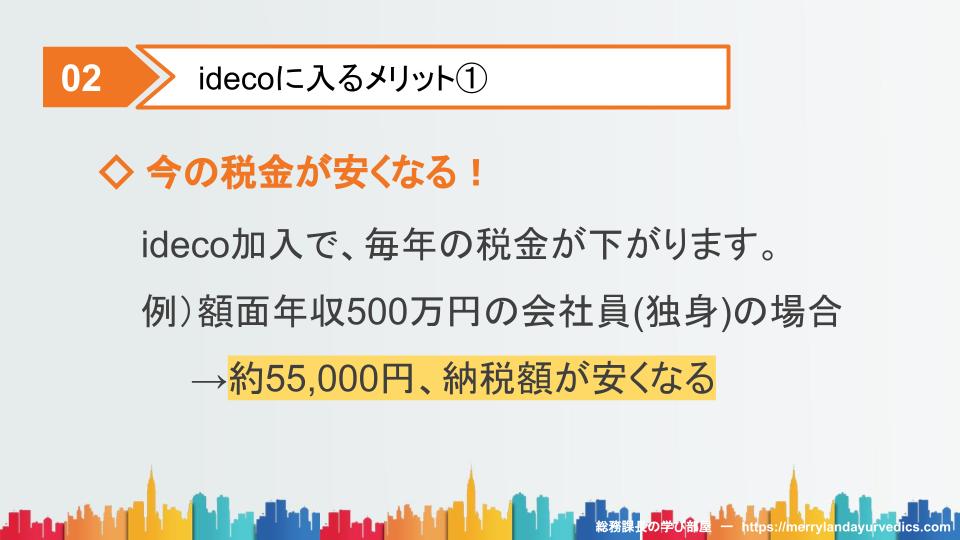

idecoは年金なのに、将来じゃなくて今、税金が安くなる!

idecoの大きなメリットはこれです、これこれ。

この条件で30歳から30年継続したら、トータルで165万円くらい税金が安くなる訳です。

メリットとしてかなり大きいですよね。

この節税効果は、収入と掛金額によって変動するんですけど、年収400万円くらいの場合だと、年間41,000円くらい税金が安くなります。

41,000円でも十分大きなメリットかな~と感じますね。

idecoに入るとなぜ税金が安くなるの?

上記スライドをもうちょっと詳しく補足すると、大体の人は所得税・地方税合わせて税率15%~30%くらいになります。

- 額面年収440万円まで 15%

- 額面年収640万円まで 20%

- 額面年収1,070万円まで 30%

年間のideco掛金額 ✕ 上記の税率 = 安くなる税金、という訳です。

収入が多い人程、idecoの節税効果も上がるので、額面年収640万以上の人はぜひ加入を検討しましょう。

idecoに入るメリットその2

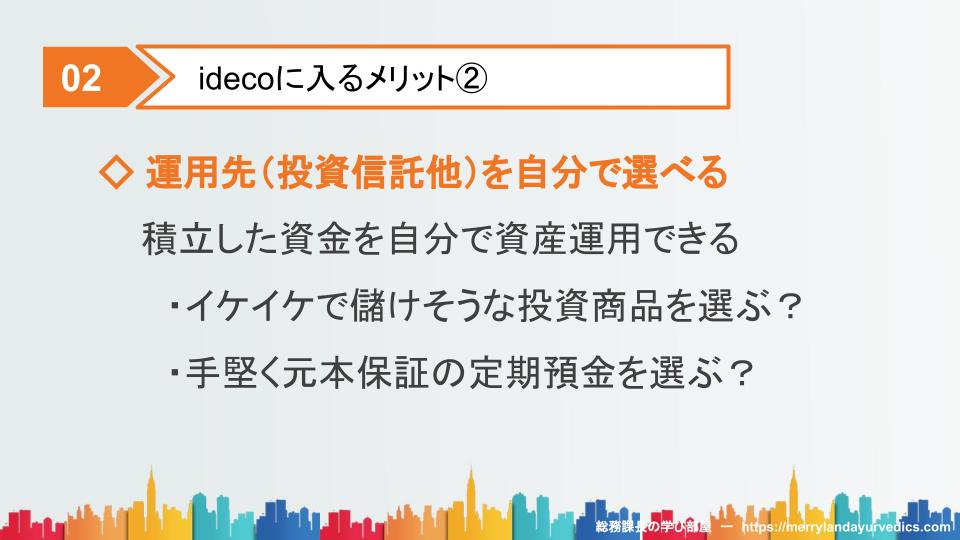

idecoで毎月積み立てる掛金がどこに行くか、と言う話なんですが、投資信託商品や定期預金を購入する形になります。

ご自身のリスク許容度に応じて商品を選ぶ感じですね。

と言う人は、元本保証の定期預金を選びましょう。

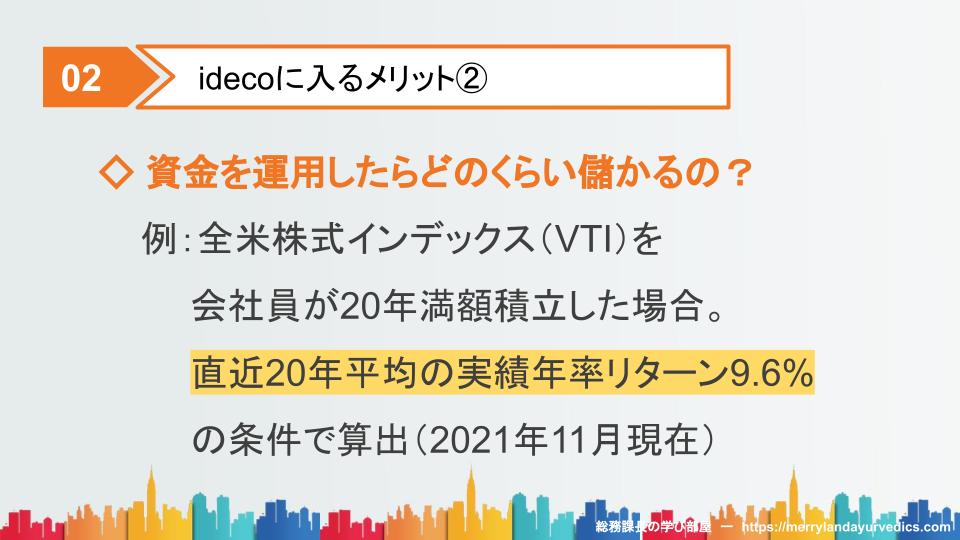

と気になる人も多いと思うので、簡単なシミュレーションをしてみましょう。

ideco運用シミュレーション

※全米株式インデックス(VTI)は、日本で言うところの「日経平均株価」に連動する商品のような物、とイメージしてもらえばOKです。

もし20年前にidecoを始めてたら、これだけ儲かっていたと言うシミュレーション結果です。

ただ、これからVTIで平均リターン10%はもう難しいかな~、と思います。(個人的な感覚だと3~7%程度になる予感です)

まあ、平均リターン5%でも20年で400万円くらい増えるので、十分かな~と思いますけどね。

1%でも損するリスクを負いたくないんや!と言う人は、元本保証の定期預金を選びましょう。

定期預金でも税金が安くなる分、一般の定期預金より断然お得です。

さて、ここまでidecoの素敵なメリットを挙げてきましたが、気を付けるべきデメリットもいくつかあります。

デメリットもしっかり押さえておきましょう。

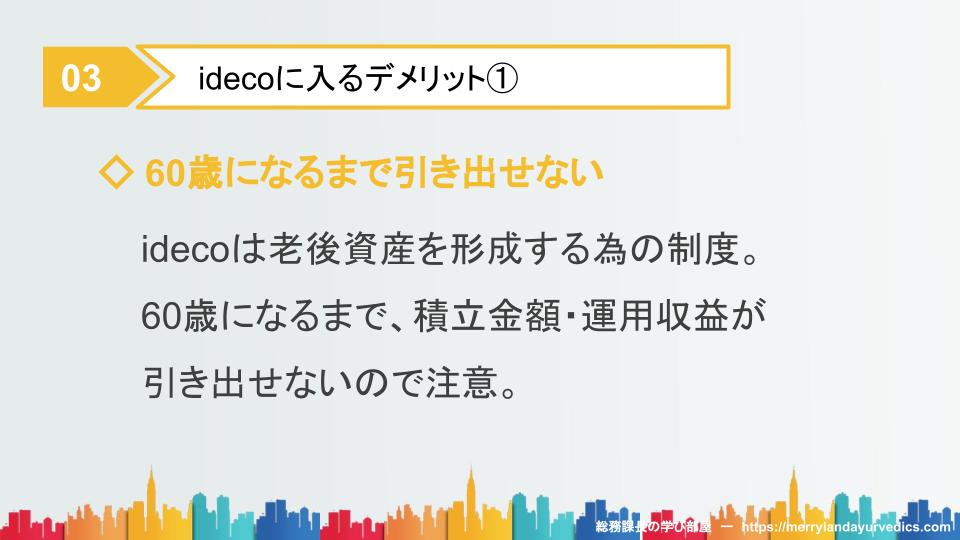

ideco加入によるデメリットその1

一番大きいデメリットがこれ。60歳まで引き出せないって事ですね。

急にお金が入り用になっても引き出すことができないのは、大きなデメリットと言えるでしょう。

※掛金の減額や休止は可能です。

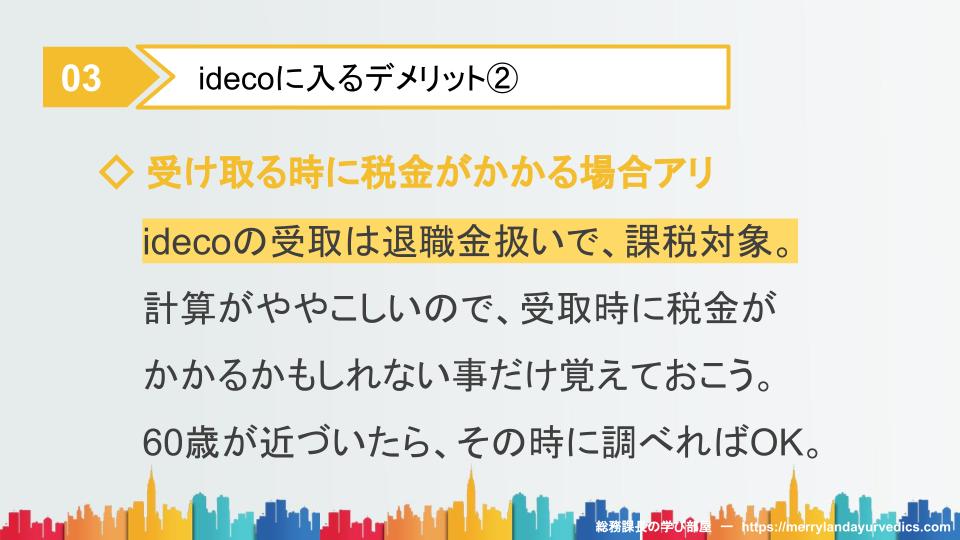

ideco加入によるデメリットその2

受け取るときの税金計算がちょっとややこしいので、今は余り気にしなくてもいいかも。

貰える時期が近付いてきた時に調べなおすくらいで全然良いと思います。(55歳くらいになったらチェックしましょう)

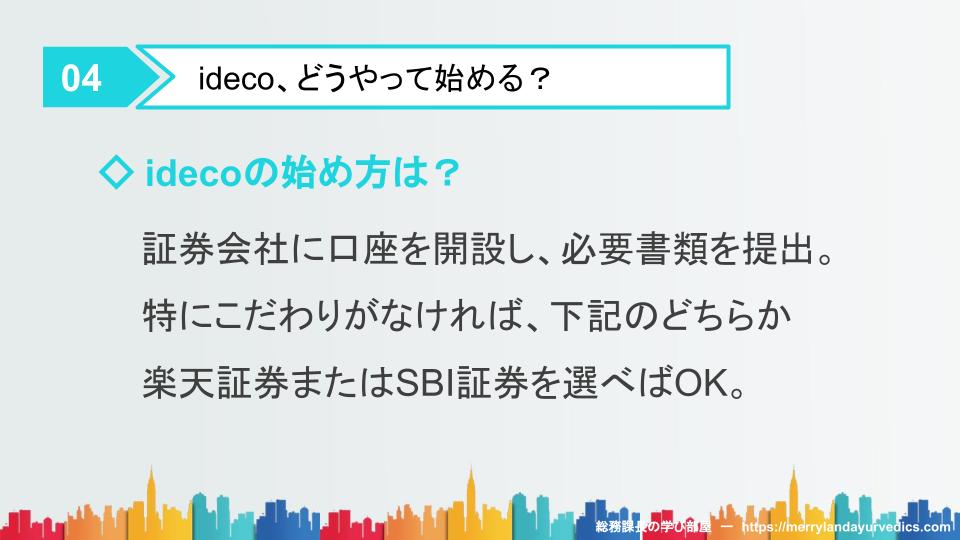

idecoどうやって始めるの?

SBI証券と楽天証券は、ネット証券大手で、取扱商品も多い、手数料も安い、と高水準のサービスを提供してます。

最初は、この2つのどちらかを選んでおけば間違いない印象です。

ただ、楽天市場を良く利用する人なら楽天証券かな。楽天市場のポイント倍率も上がるのでオススメ。

そうでなければ後は好みで決めてしまって良いかな、と思います。使い勝手もほぼ変わらないので。

まとめ

ideco気になってるけど、ぶっちゃけよくわかんないなあ…

ideco始めてみたいけど、なかなか一歩を踏み出す踏ん切りがつかないや…

そんな人の参考になれば幸いです。

参考リンク